Jeśli zapomniałeś o złożeniu deklaracji lub zapłaceniu podatku w terminie i obawiasz się konsekwencji karnoskarbowych możesz skorzystać z instytucji czynnego żalu.

Urząd Skarbowy może odstąpić od ukarania sprawcy, który nie dopełnił ciążących na nim obowiązków jeśli złoży on czynny żal, czyli dobrowolnie zawiadomi o popełnieniu czynu zabronionego naczelnika urzędu skarbowego.Aby to było możliwe podatnik musi uiścić w całości zobowiązanie, którego nie uregulował.

Czynny żal będzie skuteczny, tylko wtedy jeśli zostanie zgłoszony

zanim naczelnik urzędu skarbowego lub urzędu celno-skarbowego samodzielnie udokumentuje ten fakt oraz zanim organy ścigania rozpoczną czynności zmierzające do wykrycia tego przestępstwa lub wykroczenia (na przykład przeszukania, czynności sprawdzające czy kontrole).

Sprawca przestępstwa lub wykroczenia skarbowego może złożyć czynny żal, w szczególności jeśli:

• nie złożył zeznania podatkowego w terminie

• nierzetelnie prowadził księgi rachunkowe

• nierzetelnie wystawiał faktury

• nie zapłacił lub zapłacił nieodpowiedni podatek dochodowy (PIT lub CIT) lub podatek VAT

• bezprawnie stosował obniżone stawki VAT

• bezprawnie stosował zwolnienie VAT

• zataił przed organem podatkowym prawdziwe rozmiary prowadzonej działalności gospodarczej

• wyłudził zwrot należności celnej

• wyłudził pozwolenie celne.

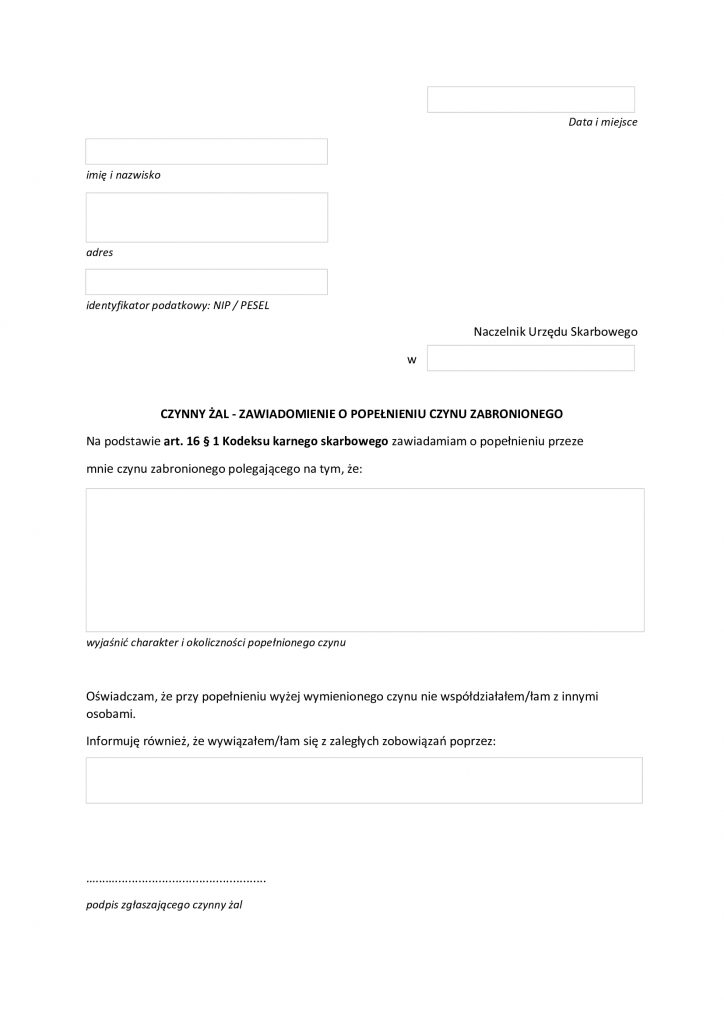

Wzór pisma.

Źródło: www.biznes.gov.pl

Źródło: www.biznes.gov.pl