To, co chcę wam przedstawić,to fragment jednej z wielu rozmów, które niemal codziennie przeprowadzam ze swoimi klientami. Rozmowa ta dotyczyła analizy ubezpieczenia na życie. Koniecznie przeczytaj a później napisz co o tym sądzisz.Oto fragment rozmowy.

Branża ubezpieczeniowa niesie pomoc uchodźcom z Ukrainy.

Jesteśmy dziś świadkami największego konfliktu zbrojnego w Europie od zakończenia II wojny światowej. 24 lutego 2022 roku wojska rosyjskie rozpoczęły inwazje na Ukrainę. Zaatakowano obiekty infrastruktury cywilnej: budynki mieszkalne, szpitale i przedszkola. Jak podało Biuro Praw Człowieka ONZ od początku rosyjskiej inwazji na ten kraj w rezultacie ostrzału ciężkiej altylerii i nalotów śmierć poniosło 331 cywilów, w tym 19 dzieci. 675 cywilnych osób zostało rannych.Realna liczba ofiar jest prawdopodobnie znacznie wyższa.

Jak działają ubezpieczenia podczas wojny?

Wyłączenie ryzyka wojny i aktów terrorystycznych jest powszechnie stosowane przez ubezpieczycieli zarówno w naszym kraju jak i na rynkach zagranicznych. Dlaczego towarzystwa ubezpieczeń nie chcą ubezpieczać nieruchomości, samochodów i majątku od skutków działań wojennych?

Czy COVID-19 zmienił podejście Polaków do ubezpieczeń na życie?

Wyniki badań Prudential Family Index jednoznacznie pokazują, że zmienia się podejście Polaków do ubezpieczeń na życie.Każdego dnia w mediach podawane są nowe informacje dotyczące ilości zachorowań i zgonów z powodu COVID-19.W wyniku pandemii i towarzyszącego jej poczuciu zagrożenia wyraźnie wzrosła świadomość posiadania polisy na życie z opcją poważnego zachorowania. Za ubezpieczeniem na życie opowiedziało się 42% badanych.Jednocześnie wzrosła liczba osób deklarujących, że posiadanie polisy na życie to to przejaw roztropności i rozsądku.

Z badania wynika, że pandemia koronawirusa wywołała wiele obaw dotyczących zarówno zdrowia jak i finansów Polaków.Poduszkę finansowa w wysokości 6 miesięcznych pensji posiada jedynie 23% całej populacji. Pozytywnym aspektem jest to, że zamiar oszczędzania pieniędzy deklaruje 90% badanych.Najbliższy czas pokaże czy zmiany wywołane epidemią wykształcą w nas nawyk oszczędzania i spowodują, że coraz chętniej będziemy sięgać po ubezpieczenia życiowe.

Źródło: www.prudential.pl

Jak wykorzystać polisę na życie do zapłaty zachowku?

Przyjmijmy, że Twoje rodzeństwo już dawno opuściło dom rodzinny, a Ty jako najmłodsze dziecko przejąłeś opiekę nad rodzicami, którzy na mocy testamentu przekazali Ci dom o wartości 600 000 zł. Po śmierci rodziców dwójka Twojego rodzeństwo zaczęła domagać się od Ciebie wypłaty zachowku, który zgodnie z prawem spadkowym wynosi połowę wartości udziału, jaki należałby się rodzeństwu przy dziedziczeniu ustawowym. Jeśli każdemu spadkobiercy na podstawie ustawy przypada udział spadkowy wynoszący 1/3 wartości spadku, to wysokość zachowku wynosi 1/2 z 1/3 czyli 1/6 wartości nieruchomości. Jak łatwo obliczyć zobowiązanie wobec rodzeństwa stanowi niemałą kwotę w wysokości 200 000 zł. Jak wobec tego możesz przygotować się na taki wydatek?

Rozwiązaniem jest wykupienie polisy na życie i dożycie, która stanowi skuteczne zabezpieczenie przed brakiem pieniędzy na zapłatę zachowku. Polisa skonstruowana jest w ten sposób, że w przypadku śmierci rodzica ubezpieczyciel wypłaci Ci sumę ubezpieczenia powiększoną o zyski z inwestycji ( 200 000 zł +zysk). Jeśli natomiast w dniu zakończenia umowy ubezpieczenia rodzić dalej będzie cieszył się życiem i zdrowiem to otrzymasz tzw. sumę ubezpieczenia na dożycie i nie będziesz się musiał martwić skąd wziąć pieniądze na spłatę rodzeństwa.

Niebywałą zaletą polisy na życie i dożycie jest również to, że świadczenia wypłacane w ramach tej umowy nie wchodzą w skład masy spadkowej oraz nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych ani podatkiem od spadków i darowizn.

Wystartował portal ,,Znany Agent” umożliwiający wyszukiwanie najlepszych agentów ubezpieczeniowych?

Zapraszam do zapoznania się z nowym portalem Znany Agent umożliwiającym wyszukiwanie najlepszych agentów ubezpieczeniowych w Polsce. Portal umożliwia również wystawianie opinii na temat agentów. https://znanyagent.com/agent/326/

Ile kosztuje polisa na życie z sumą ubezpieczenia 1 000 000 PLN?

Wysokość składki ubezpieczeniowej zależy od wielu czynników takich jak: wiek, wykonywany zawód, stan zdrowia, okres trwania umowy, rodzaj i zakres ubezpieczenia.

Poniżej przedstawiam 3 przykładowe rodzaje ubezpieczeń na życie z uwzględnieniem następujących parametrów:

- Suma ubezpieczenia – 1 000 000 PLN

- Okres trwania umowy – 25 lat

- Wiek ubezpieczonego – 30 lat

- Zawód – Informatyk

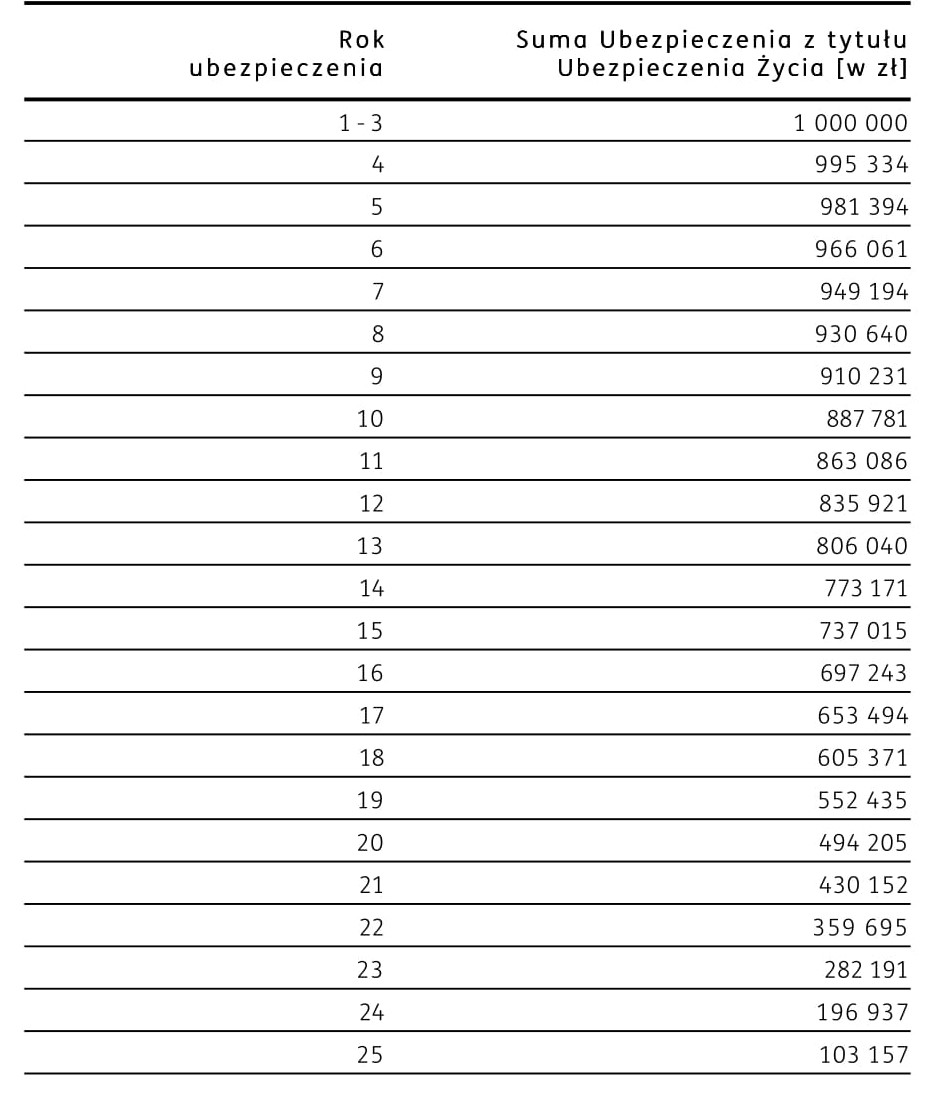

Wariant 1 – ubezpieczenie na życie z malejącą sumą ubezpieczenia.

Produkt przeznaczony dla osób, które chcą zabezpieczyć środki na spłatę kredytu hipotecznego w przypadku swojej śmierci.

Suma ubezpieczenia w każdym roku trwania umowy maleje zgodnie z poniższą tabelą.

Jest to jedna z najtańszych form indywidualnego ubezpieczenia na życie.

Składka miesięczna jest stała i wynosi 105 PLN.

Wariant 2 – ubezpieczenie na życie ze zwrotem składki.

Składki, które wpłacasz w trakcie trwania umowy, budują kapitał do zwrotu na koniec trwania umowy. Maleje natomiast suma ubezpieczenia. Gdy umowa wygaśnie, otrzymasz 100 % wpłaconych składek, czyli 211 800 PLN

Składka niezmienna w wysokości 706 PLN miesięcznie

Wariant 3 – ubezpieczenie na życie i dożycie

Umowa gwarantuje dwa rodzaje świadczeń:

Świadczenie z tytułu śmierci w wysokości 1 000 000 PLN

Świadczenie z tytułu dożycia w kwocie 835 925 PLN + przewidywane premie roczne i premia końcowa.

Wysokość przyznawanych premii i przewidywanego świadczenia z tytułu dożycia jest uzależniona od wysokości osiągniętych zysków z tytułu lokowania środków przez ubezpieczyciela.

Kwoty przewidywanego świadczenia z tytułu dożycia mogą wynosić:

1 057 695 PLN – dla scenariusza pesemistycznego skalkulowanego przy założeniu 3,15% stopy zwrotu brutto,

1 198 125 PLN – dla scenariusza bazowego skalkulowanego przy założeniu 4,25% stopy zwrotu brutto,

1 351 636 PLN – dla scenariusza optymistycznego skalkulowanego przy założeniu 5,3% stopy zwrotu brutto.

Składka miesięczna 3 334 zł

Niniejszy wpis nie stanowi propozycji zawarcia umowy ubezpieczenia. Wybór ubezpieczenia na życie powinien zostać dokonany na podstawie analizy uwzględniającej potrzeby i możliwości finansowe klienta.

Jeśli potrzebujesz więcej informacji zapraszamy do kontaktu z naszymi doradcami.

Pytanie 293. Jak odrzucić spadek?

Każdy spadkobierca z wyłączeniem gminy i Skarbu Państwa, które dziedziczą w ostatniej kolejności może odrzucić spadek z zachowaniem ustawowego terminu.

Jeżeli jeden ze spadkobierców odrzuci spadek to zostaje wyłączony z dziedziczenia tak jakby nie dożył otwarcia spadku.W takiej sytuacji przypadający mu udział spadkowy będzie podlegał dziedziczeniu ustawowemu i zostanie podzielony pomiędzy pozostałe osoby, które dziedziczą po spadkodawcy.

Termin na odrzucenie spadku wynosi 6 miesięcy od dnia, w którym spadkobierca dowiedział się o nabyciu spadku.Najlepiej zmieścić się w terminie 6 miesięcy od dnia śmierci spadkodawcy ponieważ nie będzie to rodziło trudności z wykazaniem kiedy dowiedzieliśmy się o nabyciu spadku.

Aby odrzucić spadek należy złożyć nieodwołalne oświadczenie w Sądzie Rejonowym właściwym dla miejsca zamieszkania osoby, która spadek odrzuca lub u notariusza. Wzór oświadczenia znajdziesz tutaj >>

Pytanie 292. Na czym polega przyjęcie spadku z dobrodziejstwem inwentarza?

Zgodnie z nowymi przepisami, które zaczęły obowiązywać od października 2015r. jeśli nie złożymy odpowiedniego oświadczenia lub nie odrzucimy spadku to zawsze dziedziczymy z dobrodziejstwem inwentarza.Oznacza to, że odpowiadamy za długi tylko do wysokości dziedziczonych aktywów. Jeśli wartość przekazanego majątku wynosi 50 000 zł a zobowiązania 100 000 zł to nasza odpowiedzialność za długi spadkowe ograniczona jest do kwoty 50 000 zł. W takiej sytuacji wierzyciele mogą zająć majątek pochodzący zarówno ze spadku jak i ten, który zgromadziliśmy wcześniej.Jeśli odpowiadamy za długi całym swoim majątkiem to komornik bez przeszkód może zająć nasze konto bankowe czy wynagrodzenie.

Aby określić granicę, w jakiej spadkobierca odpowiada za długi można samodzielnie porządzić wykaz inwentarza i złożyć go w sądzie lub u notariusza.Formularz wykazu inwentarza jest dostępny na stronie https://www.gov.pl/web/sprawiedliwosc/wzor-wykazu-inwentarza W wykazie inwentarza z należytą starannością należy ujawnić wszystkie dane dotyczące przedmiotów należących do spadku oraz przedmiotów zapisów windykacyjnych, a także długi spadkowe. Jeśli spadkobierca celowo ukryje określone składniki majątku, to odpowiedzialność za długi nie obowiązuje.

Spadkobierca, uprawniony do zachowku lub zapisobierca może również złożyć wniosek o sporządzenie spisu inwentarza przez komornika.

Niniejszy wpis nie jest poradą prawną tylko informacją wynikającą z przepisów prawa