Podstawa wymiaru składek na ubezpieczenia społeczne przedsiębiorców zależy od prognozowanego przeciętnego wynagrodzenia za pracę w danym roku i stanowi 60% tej kwoty.

W 2020 roku prognozowane przeciętne wynagrodzenie za pracę wynosi 3136,20 zł (5227 zł x 60%). Kwota ta stanowi podstawę wymiaru składek.

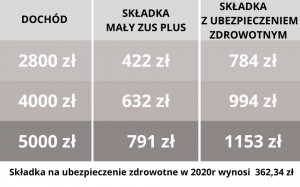

Podstawę składki zdrowotnej stanowi 75% przeciętnego wynagrodzenia, czyli w 2020 roku 4026,01 zł.Natomiast wysokość tej składki wynosi 9% podstawy, czyli 362,34 zł.

Poniżej przedstawiam jak wzrastały składki ZUS dla przedsiębiorców od 1 stycznia 1999 roku.

| Rok | Miesiące | Podstawa | Łączna składka | Rok | Miesiące | Podstawa | Łączna składka | |

| 1999 | I, II | 749,35 | 348,75 | 2006 | I, II | 1408,34 | 717,95 | |

| III, IV, V | 806,92 | 375,54 | III | 1517,17 | 772,75 | |||

| VI, VII,VIII | 959,11 | 446,37 | IV, V | 1517,17 | 770,28 | |||

| IX, X, XI | 995,69 | 463,39 | VI, VII,VIII | 1518,11 | 762,06 | |||

| XII | 1028,4 | 478,62 | IX, X, XI | 1456,36 | 740,65 | |||

| 2000 | I,II | 1028,4 | 478,62 | XII | 1478,8 | 752,41 | ||

| III, IV, V | 1113,79 | 518,35 | 2007 | I, II | 1478,8 | 757,34 | ||

| VI, VII,VIII | 1121,19 | 521,80 | III, IV, V | 1597,51 | 817,07 | |||

| IX, X, XI | 1121,87 | 522,12 | VI | 1625,48 | 822,30 | |||

| XII | 1143,46 | 532,15 | VII, VIII | 1625,48 | 773,54 | |||

| 2001 | I, II | 1143,46 | 535,01 | IX, X, XI | 1586,6 | 764,51 | ||

| III, IV, V | 1231,04 | 576,01 | XII | 1622,05 | 782,66 | |||

| VI, VII,VIII | 1226,13 | 573,71 | 2008 | I, II | 1622,05 | 717,77 | ||

| IX, X, XI | 1204,15 | 563,42 | III, IV, V | 1739,9 | 770,19 | |||

| XII | 1228,37 | 574,77 | VI, VII,VIII | 1790,39 | 782,72 | |||

| 2002 | I, II | 1228,37 | 574,77 | IX, X, XI | 1770,82 | 783,34 | ||

| III, IV, V | 1291,79 | 604,43 | XII | 1781,13 | 789,24 | |||

| VI, VII,VIII | 1293,32 | 605,15 | 2009 | I, II | 1915,8 | 832,62 | ||

| IX, X, XI | 1237,17 | 578,87 | III | 1915,8 | 841,51 | |||

| XII | 1257,49 | 588,38 | IV-XII | 1915,8 | 839,02 | |||

| 2003 | I, II | 1257,49 | 595,42 | 2010 | I – XII | 1887,6 | 839,06 | |

| III | 1335,25 | 632,23 | 2011 | I – XII | 2015,4 | 890,14 | ||

| IV, V | 1335,25 | 667,76 | 2012 | I | 2115,6 | 933,45 | ||

| VI, VII,VIII | 1337,21 | 661,36 | II – III | 2115,6 | 975,76 | |||

| IX, X, XI | 1284,61 | 642,88 | IV – XII | 2115,6 | 981,26 | |||

| XII | 1296,01 | 650,47 | 2013 | I – XII | 2227,8 | 1026,98 | ||

| 2004 | I, II | 1296,01 | 654,86 | 2014 | I – XII | 2247,6 | 1042,46 | |

| III, IV, V | 1366,1 | 691,13 | 2015 | I – III | 2375,4 | 1095,37 | ||

| VI, VII,VIII | 1399,3 | 697,67 | IV – XII | 2375,4 | 1092,28 | |||

| IX, X, XI | 1338,32 | 675,09 | 2016 | I – XII | 2433 | 1121,52 | ||

| XII | 1361,96 | 686,26 | 2017 | I – XII | 2557,8 | 1172,56 | ||

| 2005 | I, II | 1361,96 | 690,81 | 2018 | I – III | 2665,8 | 1232,16 | |

| III, IV, V | 1443,28 | 730,37 | IV – XII | 2665,8 | 1228,70 | |||

| VI, VII,VIII | 1449,27 | 724,91 | 2019 | I – XII | 2859 | 1316,97 | ||

| IX, X, XI | 1391,12 | 704,89 | 2020 | I – XII | 3136,2 | 1431,48 | ||

| XII | 1408,34 | 713,27 |

Źródło: ZUS