Od 01 styczna 2022r. znacznie wzrosną wydatki przedsiębiorców w związku z podwyższeniem składki na ZUS oraz nowymi zasadami wyliczania składki zdrowotnej. Projekt zakłada, że podstawą wymiaru składki zdrowotnej będą co do zasady rzeczywiste dochody osiągane z prowadzonej działalności w miejsce stałej opłaty ryczałtowej.

Jak wykorzystać polisę na życie do zapłaty zachowku?

Przyjmijmy, że Twoje rodzeństwo już dawno opuściło dom rodzinny, a Ty jako najmłodsze dziecko przejąłeś opiekę nad rodzicami, którzy na mocy testamentu przekazali Ci dom o wartości 600 000 zł. Po śmierci rodziców dwójka Twojego rodzeństwo zaczęła domagać się od Ciebie wypłaty zachowku, który zgodnie z prawem spadkowym wynosi połowę wartości udziału, jaki należałby się rodzeństwu przy dziedziczeniu ustawowym. Jeśli każdemu spadkobiercy na podstawie ustawy przypada udział spadkowy wynoszący 1/3 wartości spadku, to wysokość zachowku wynosi 1/2 z 1/3 czyli 1/6 wartości nieruchomości. Jak łatwo obliczyć zobowiązanie wobec rodzeństwa stanowi niemałą kwotę w wysokości 200 000 zł. Jak wobec tego możesz przygotować się na taki wydatek?

Rozwiązaniem jest wykupienie polisy na życie i dożycie, która stanowi skuteczne zabezpieczenie przed brakiem pieniędzy na zapłatę zachowku. Polisa skonstruowana jest w ten sposób, że w przypadku śmierci rodzica ubezpieczyciel wypłaci Ci sumę ubezpieczenia powiększoną o zyski z inwestycji ( 200 000 zł +zysk). Jeśli natomiast w dniu zakończenia umowy ubezpieczenia rodzić dalej będzie cieszył się życiem i zdrowiem to otrzymasz tzw. sumę ubezpieczenia na dożycie i nie będziesz się musiał martwić skąd wziąć pieniądze na spłatę rodzeństwa.

Niebywałą zaletą polisy na życie i dożycie jest również to, że świadczenia wypłacane w ramach tej umowy nie wchodzą w skład masy spadkowej oraz nie podlegają opodatkowaniu podatkiem dochodowym od osób fizycznych ani podatkiem od spadków i darowizn.

W jaki sposób pozytywne nastawienie pomaga w osiąganiu sukcesów finansowych?

Badania przeprowadzone wśród osób osiągających największe sukcesy sportowe pokazują, że trening mentalny oparty między innymi na technikach wizualizacyjnych i pozytywnym myśleniu ma decydujący wpływ na wyniki zawodników.Nie sposób się nie zgodzić z wypowiedzią światowej klasy tenisisty Borisa Beckera, który w jednym z wywiadów powiedział ,, Mecz wygrywa się głowie” i to jest prawda, sportowcy grają ciałem, ale wygrywają głową.

To samo dotyczy się sfery biznesowej. Aby odnosić sukcesy finansowe, trzeba być do tego mentalnie przygotowanym, cechować się pewnością siebie i wiarą w sukces. Uważam, że wiedza i umiejętności stanowią ważny element sukcesu, ale kluczowym czynnikiem jest pozytywne nastawienie. Co z tego, że posiadasz wiedzę i wykształcenie, jeśli przy każdej próbie podejmowania decyzji finansowych Twój umysł mówi Ci ,, nic z tego nie wyjdzie” , ,, to jest zbyt ryzykowne” , ,, nie dasz rady ”itp. Optymizm i pozytywne nastawienie pozwolą Ci koncentrować się zarówno na plusach jak i minusach danego przedsięwzięcia. Pesymiści w każdym projekcie widzą tylko negatywne strony, co nie pozwala im na rozwój i osiąganie sukcesów finansowych. Dzięki pozytywnemu nastawieniu szybciej podniesiesz się po ewentualnych niepowodzeniach, której są nieodłącznym elementem sukcesu. Otwarty umysł i pozytywne nastawienia pomogą Ci również w osiągnięciu wyznaczonych celów oraz realizacji marzeń, dzięki czemu staniesz się człowiekiem szczęśliwszym.

Nie widać końca strat na lokatach

Jak podaje HRE Think Tank w swoim raporcie pt.,Indeks koniunktury na rynku nieruchomości w drugim kwartale 2021r.”- ,, Spodziewany spadek inflacji wraz z prognozowanymi podwyżkami stóp procentowych mają szanse ograniczyć realnie ujemne oprocentowanie bezpiecznych depozytów.

Kiedy następuje przedawnienie zobowiązań podatkowych?

Przedawnienie zobowiązań podatkowych skutkuje tym, że organ podatkowy nie może domagać się od podatnika zapłaty. W zależności od tego, jak ono powstało, termin przedawnienia może być różny.

Zgodnie art. 70 Ordynacji podatkowej zobowiązania podatkowe powstałe z mocy prawa przedawniają się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Natomiast zgodnie art. 68 Ordynacji podatkowej zobowiązanie podatkowe nie powstaje, jeżeli decyzja została doręczona po upływie 3 lat, licząc od końca roku kalendarzowego, w którym powstał obowiązek podatkowy i dotyczy przedawnień, które nie powstają z mocy prawa np. podatek od nieruchomości podatek rolny itp.

Okres przedawnienia może zostać przerwany np. z chwilą zawiadomienia podatnika o rozpoczęciu postępowania karnoskarbowego, lub w przypadku zastosowania środka egzekucyjnego w postaci zajęcie konta bankowego czy nieruchomości.

Niniejsza informacja nie jest poradą prawną a jedynie informacją wynikającą z przepisów prawa.

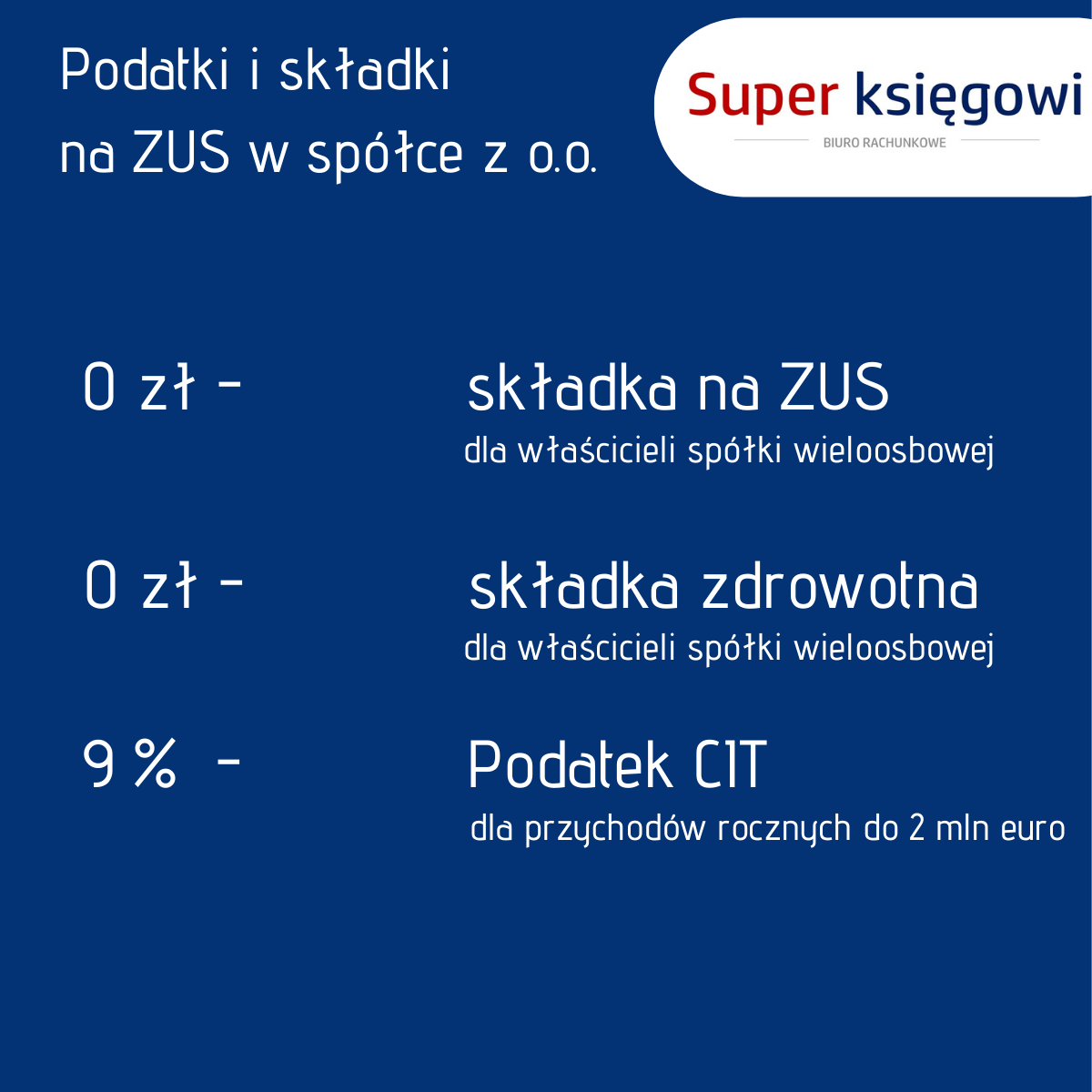

Polski Ład – czy warto założyć spółkę z o.o. ?

Projekt Polskiego Ładu likwiduję możliwość odliczenia składki zdrowotnej od podatku co oznacza, że stracą na tym dobrze zarabiający przedsiębiorcy rozliczający się na ogólnych zasadach oraz wszyscy płacący 19% podatek liniowy.

Ile lat musi minąć do przedawnienia długu?

To ile lat musi minąć do przedawnienia długu zależy od rodzaju zobowiązania. Ustawa określa dwa podstawowe terminy przedawnienia długów:

Jakie są najczęstsze przyczyny powstawania problemów finansowych?

Najczęstszą przyczyną powstawania problemów finansowych jest niski poziom samoświadomości finansowej. Nieumiejętna kontrola wydatków lub jej całkowity brak może spowodować, że wydajemy więcej niż zarabiamy i z tego powodu wpadamy w spirale nadmiernego zadłużenia.

Czy ubezpieczenie od przepięć jest tym samym co ubezpieczenie od uderzenia pioruna?

Ubezpieczając sprzęt elektroniczny zwróć szczególną uwagę na zakres ubezpieczenia.Najczęstszą przyczyną uszkodzenia sprzętu domowego są przepięcia, które mogą doprowadzić do sporych strat finansowych.

Trzy powody dla których warto posiadać polisę posagową dla dziecka.

Rozpoczęcie systematycznego oszczędzania odpowiednio wcześnie znacznie ułatwia zgromadzenie środków na przyszłość dziecka. Gdybyś od dnia narodzin swojego dziecka systematycznie odkładał kwotę 500 zł miesięcznie, którą otrzymujesz w ramach programu „500+”, to w wieku 18 lat Twoje dziecko dysponowałoby kapitałem w wysokości 108 000 zł.