Wskaźnik SRRI (Synthetic Risk and Reward Indicator) jest miarą dzięki, której można zakwalifikować fundusz do danego profilu ryzyka.Wskaźnik ten opiera się o wartość odchylenia standardowych tygodniowych stóp zwrotu funduszu inwestycyjnego w okresie ostatnich 5 lat i prezentowany jest na skali od 1 do 7. Przy czym im wyższy poziom wskaźnika tym wyższe ryzyko.

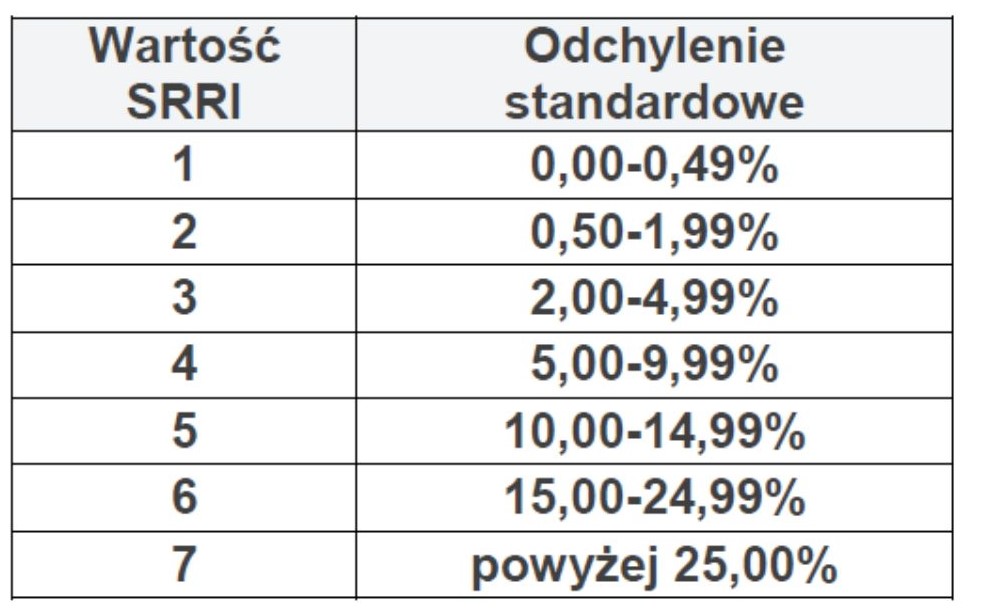

Poniższa tabela pokazuje związek odchylania standardowego ze wskaźnikiem SRRI.

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.

Wskaźnik SRRI nie powinien być jedynym parametrem decydującym o wyborze danego funduszu ponieważ bazuje on na historycznych stopach zwrotu i nie obejmuje wszystkich ryzyk związanych z danym funduszem. Przed wyborem funduszu inwestycyjnego warto zapoznać się z dokumentem KIID w którym to opisane są między innymi specyficzne ryzyka dla danego funduszu np. ryzyko kredytowe związane z inwestowaniem w obligacje przedsiębiorstw.