W dzisiejszych czasach dbanie o bezpieczeństwo naszych dzieci powinno być priorytetem. Jednym z ważnych kroków, które możesz podjąć w tej kwestii, jest odpowiednie ubezpieczenie swojej pociechy.

Dlaczego współwłaściciele spółki z ograniczoną odpowiedzialnością potrzebują ubezpieczenia na życie?

Śmierć wspólnika spółki z ograniczoną odpowiedzialnością może wiązać się z poważnymi kłopotami finansowymi dla pozostałych wspólników.

Jeżeli w umowie spółki nie ma odrębnych zapisów dotyczących dziedziczenia udziałów, to są one dziedziczone przez spadkobierców ustawowych.

Weźmy dla przykładu spółkę o wartości rynkowej 5 000 000 zł , w której każdy z dwóch wspólników posiada 50% udziałów w kapitale zakładowym spółki. Jeśli po śmierci jednego ze wspólników spadkobiercy nie będą zainteresowani kontynuowaniem działalności i zażądają spłaty udziałów to sytuacja taka może zagrażać dalszemu istnieniu spółki.

Najtańszym i najszybszym źródłem finansowania spłaty udziałów jest polisa na życie w formie tzw. ubezpieczenia krzyżowego. W ramach tekiego ubezpieczenia, wspólnicy zawierają dwie polisy na życie o wartości 2 500 000 zł, w których stają się wzajemnie ubezpieczonymi i uposażonymi. Oznacza to, że w przypadku śmierci jednego z nich drugi otrzyma środki na spłatę spadkobierców.

Podstawowym celem ubezpieczenia krzyżowego jest zabezpieczenie przyszłości firmy i wspólników umożliwiające kontynuacje działalności pomimo śmierci wspólnika.

O co chodzi z tym oknem transferowym ZUS – OFE?

Do 31 lipca możesz zdecydować, czy część składki emerytalnej ma być w całości ewidencjonowana na subkoncie w ZUS, czy inwestowana w OFE i ewidencjonowana na subkoncie.

Aktualna wysokość składki na ubezpieczenie emerytalne wynosi 19,52 % wynagrodzenia brutto.Jeśli nie zdecydujesz się na przekazanie części składki do OFE to 12,22% wynagrodzenia brutto będzie ewidencjonowane na Twoim koncie w ZUS ( tzw. I filar), natomiast 7,3% na subkoncie w ZUS ( tzw. II filar)

Jeśli zdecydujesz się na przekazanie składki do OFE to 12,22% wynagrodzenia brutto nadal będzie ewidencjonowane na Twoim koncie w ZUS ( tzw. I filar), natomiast 4,38% ewidencjonowane będzie na subkoncie w ZUS a 2,92% inwestowane w OFE.

Wyboru pomiędzy subkontem w ZUS a OFE mogą dokonać wyłącznie osoby, które do 31 lipca nie przekroczą 50 roku życia w przypadku kobiet i 55 lat w przypadku mężczyzn.

Na 10 lat przed emeryturą Otwarty Fundusz Emerytalny,co miesiąc będzie przekazywał na Twoje subkonto w ZUS określoną wartość środków zgromadzonych na rachunku w OFE. W momencie osiągnięcia wieku emerytalnego, na rachunku w OFE nie będzie już żadnych środków a jedynym płatnikiem świadczenia emerytalnego będzie ZUS.

Aby poinformować ZUS o decyzji dotyczącej przekazania składek do OFE należy złożyć stosowne oświadczenie.Link do oświadczenia znajduje się tutaj >> ZUS-US-OFE-03

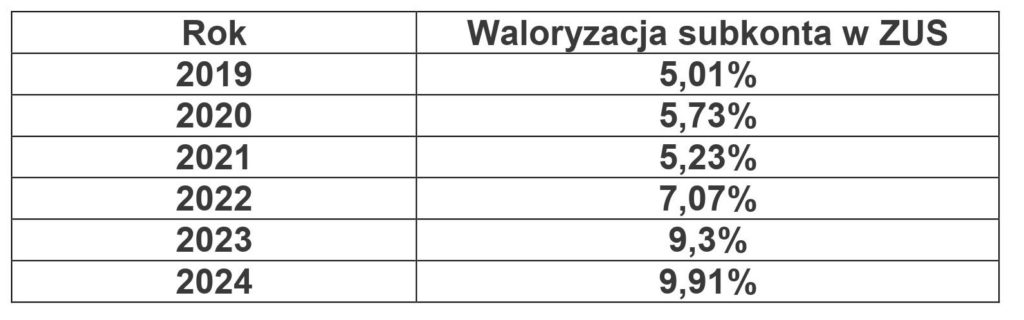

Jak są waloryzowane składki na subkoncie w ZUS?

Składki ewidencjonowane na subkoncie waloryzowane są o wskaźnik równy średniorocznej dynamice wartości produktu krajowego brutto (PKB) w cenach bieżących za okres ostatnich 5 lat poprzedzających termin waloryzacji.

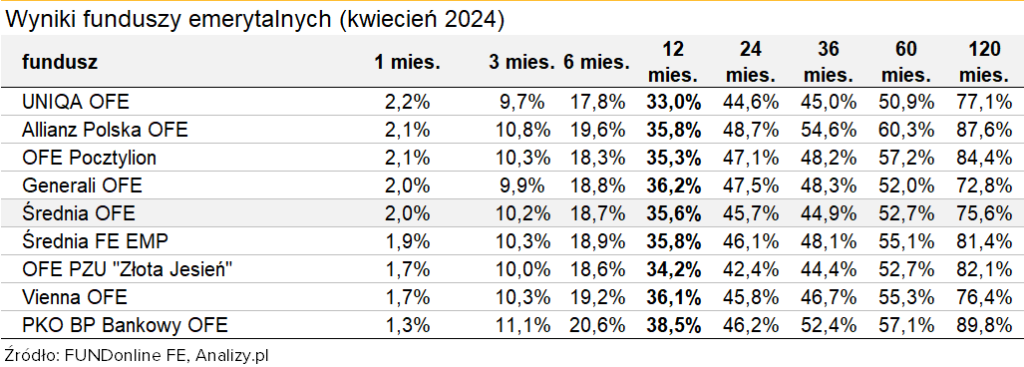

Ile zarobiły Otwarte Fundusze Emerytalne?

Średnia stopa zwrotu Otwartych Funduszy Emerytalnych w ciągu 10 lat wyniosła 8,28 proc.

Na koniec mała ciekawostka, czyli jak wykorzystano OFE do obniżenia długu publicznego?

W 2014 część obligacyjna portfela OFE, dokładnie 153 miliardów złotych zostało przeniesione na nasze subkonta w ZUS. Kwotę przekazaną do ZUS rząd odjął od długu publicznego, który w ten sposób obniżył się z 52 % do 35% PKB.

Zgodnie z art. 86.ust.1 pkt 2 ustawy o finansach publicznych jeśli deficyt przekroczy poziom 55% rząd musi zaproponować budżet na kolejny rok bez deficytu, zamrozić płace w sferze budżetowej oraz ograniczyć waloryzację rent i emerytur.

W jaki sposób ZUS wyliczy wysokość Twojej emerytury ?

Wysokość emerytury obliczana jest poprzez podzielenie kapitału zapisanego na Twoim koncie i subkoncie w ZUS przez średnie dalsze trwanie życia na emeryturze.

Ile zarabia doradca finansowy?

🔸Wynagrodzenie doradcy finansowego zależy od wielu róznych czynników, takich jak doświadczenie, umiejętności, rodzaj firmy, w której pracuje, oraz rodzaj usług, które świadczy.

🔸Wiele osób, pracę w zawodzie doradcy finansowego rozpoczyna w ramach dodatkowego zajęcia, pełniąc na początku funkcję asystenta doradcy. Do zadań asystenta należy umawianie spotkań z klientami oraz przeprowadzanie analiz dotyczących potrzeb finansowych klientów. Dochód asystenta zależy od tego z iloma zainteresowanymi klientami doradca finansowy przeprowadzi skuteczną konsultację. Początkowe wynagrodzenie asystenta pracującego dodatkowo wynosi ok. 2000 -3000 zł.Po ukończeniu specjalistycznych szkoleń i zdaniu egzaminu asystent może sam zdecydować, czy chce pracować dodatkowo, czy rozpocząć pracę w pełnym wymiarze godzin i samodzielnie doradzać własnym klientom.

🔸W firmie PDM doradca finansowy otrzymuje prowizje za zawarcie umowy oraz wynagrodzenie serwisowe za obsługę klientów w kolejnych latach trwania umowy. Po około 12-18 miesiącach pracy angażujący się doradca osiąga zarobki w wysokości 10-15 tys. miesięcznie.

Warto zaznaczyć, że wynagrodzenie doradcy, który systematycznie pozyskuje nowych klientów z roku na rok wzrasta i generuje stabilne źródło dochodu. Najlepsi doradcy z wieloletnim doświadczeniem osiągają dochody w wysokości kilkudziesięciu tysięcy złotych miesięcznie.

Ile kosztuje odwlekanie decyzji dotyczycej oszczędzania na emeryturę?

Czynnik czasu, obok stopy zwrotu i wysokości inwestowanych kwot ma decydujący wpływ na zyskowności Twojej inwestycji.

Dlaczego osoby żyjące w związkach nieformalnych powinny posiadać ubezpieczenie na życie?

Na życie w związkach nieformalnych decyduje się coraz więcej Polaków. W świetle prawa osoby tworzące konkubinat są dla siebie osobami obcymi, dlatego też po śmierci partnera nie mają prawa do należącej do niego części majątku, jeśli wcześniej nie zostały wskazane w testamencie.

Sytuacja ta może spowodować w przyszłości konieczność zapłaty wysokiego podatku spadkowego, który dla osoby należącej do trzeciej grupy podatkowej wynosi 20% wartości rynkowej odziedziczonego majątku.

Rozwiązaniem jest wykupienie polisy na życie, stanowiącej skuteczne zabezpieczenie przed brakiem pieniędzy na zapłatę podatku spadkowego. Suma ubezpieczenia w takiej polisie powinna stanowić co najmniej 20 % wartości dziedziczonego spadku. Warto podkreślić, że świadczenie z polisy na życie nie podlega opodatkowaniu podatkiem od spadków i darowizn oraz jest wolne od egzekucji sądowych w trzech czwartych częściach tego świadczenia, poza z zajęciami alimentacyjnymi.

Przykładowa kalkulacja ubezpieczenia na życie dla osoby żyjącej w związku partnerskim.

- Prognozowana wartość dziedziczonego majątku – 2 500 000 zł

- Wiek spadkodawcy w chwili zawarcia umowy – 30 lat

- Kwota podatku spadkowego – 500 000 zł

- Wysokość świadczenia w przypadku śmierci – 500 000 zł

- Okres trwania umowy – 30 lat

- Wysokość składki – 78 zł miesięcznie

Jak inflacja wpływa na nasze oszczędności?

W wyniku inflacji ceny rosną, a siła nabywcza naszych pieniędzy słabnie.Z największą inflacją mieliśmy do czynienia 14 marca 1990r. Wtedy to Główny Urząd Statystyczny ogłosił, że inflacja rok do roku wyniosła 1395%.Chociaż wszyscy byliśmy milionerami pieniądz nie miał żadnej wartości ponieważ nie było jego pokrycia w towarach i usługach.

Na poziom inflacji wpływa przede wszystkim popyt konsumentów oraz podaż pieniądza w gospodarce. Jeżeli ludzie posiadają więcej pieniędzy to naturalną rzeczą jest, że więcej wydają – a wzrost popytu powoduje wzrost cen.

Na inflacji najwięcej tracą osoby posiadające oszczędności zgromadzone w bankach lub w domu. Sprawdźmy ile jest dziś warte 100 000 zł, które trzymaliśmy przez ostatnie 3 lata w w przysłowiowej ,, skarpecie”

Jak podaje GUS skumulowana wartość inflacji w latach 2021-2023 wyniosła 33,94%

Oznacza to, że 31 grudnia 2023 roku za kwotę 100 000 zł mogliśmy kupić tyle co za 74 659, 67 zł w styczniu 2021roku. Aby kupić tyle samo dóbr musielibyśmy wydać 133 940 zł.

Najlepszym sposobem na ochronę oszczędności przed inflacją jest inwestowanie.

Gdzie wobec tego najlepiej ulokować swoje pieniądze?

Na to pytanie nie ma jednoznacznej odpowiedzi. Sytuacja każdego z nas jest inna, dlatego przed podjęciem decyzji inwestycyjnych warto skorzystać z pomocy doświadczonego doradcy finansowego.

Czym jest procent składany?

Czym jest procent składany i jak możemy wykorzystać jego działanie? Obliczanie procentu składanego stosuje się w celu szacowania przyszłych dochodów inwestora.Odsetki nie są wypłacane w postaci zysku tylko podlegają doliczeniu do wartości kapitału i procentują wraz z nim w kolejnych okresach inwestycji.

Dla zjawiska procentu składanego ważne są cztery czynniki: okres inwestycji, oprocentowanie, częstotliwość kapitalizacji, kwota zainwestowanego kapitału. Im dłuższy okres inwestycji, tym procent składany ma większy wpływ na wartość zgromadzonego kapitału.Dlatego im wcześniej rozpoczniemy inwestowanie tym silniej będą na nas oddziaływały efekty ,, procentów z procentów”.

Przykład działania procentu składanego:

Kwota 100 000 zł , oprocentowanie 6 %, okres 3 lata, kapitalizacja roczna.

• Po pierwszym roku inwestycji otrzymujemy 100 000 zł + 6 % = 106 000 zł

• Po drugim roku inwestowania otrzymujemy 106 000 zł + 6 % = 112 360 zł

• Na koniec trzeciego okresu otrzymujemy 112 360 zł + 6% = 119 100 zł

Dlaczego nie odkładamy na emeryturę?

Istnieje wiele powodów, dla których niektórzy ludzie nie odkładają pieniędzy na emeryturę.Poniżej przedstawiam powody, z którymi najczęściej spotykam się podczas rozmów w moim klientami.

🔸Brak świadomości.

Niektóre osoby nie zdają sobie sprawy, jak ważne jest odkładanie pieniędzy na emeryturę. Każdy, kto skończył 35 lat może sprawdzić najnowszą prognozę swojej emerytury na platformie PUE ZUS.W przypadku osób, które rozpoczęły pracę po reformie emerytalnej przyszłe świadczenie emerytalne wyniesie ok 25-30% zarobków.

🔸 Brak samodyscypliny finansowej:

Wielu ludzi wydaje pieniądze na rzeczy, których nie potrzebuje lub rzeczy, z których korzysta bardzo sporadycznie.Osoby takie skupiają się na bieżących wydatkach i trudno jest im znaleźć dodatkowe środki na oszczędzanie. Co możemy zrobić w takiej sytuacji? Po pierwsze, powinniśmy zaplanować domowy budżet i konsekwentnie trzymać się listy wydatków. Po drugie, powinniśmy najpierw zacząć płacić samemu sobie. To znaczy, że na pierwszym miejscu listy wydatków powinniśmy umieścić pozycje – ,,prywatna emerytura’’. Jeśli najpierw nie zaczniesz płacić samemu sobie, to nigdy nie znajdziesz pieniędzy na oszczędzanie.

🔸 Mam jeszcze czas.

Oprócz stopy zwrotu i wysokości odkładanych kwot, okres oszczędzania ma decydujący wpływ na wysokość zgromadzonego kapitału.

Jeśli w wieku 25 lat zaczniesz oszczędzać 500 zł miesięcznie, a zyski z inwestycji wyniosą 6% w skali roku, to mając 65 lat będziesz dysponował kapitałem w wysokości 738 691 zł.

Jeśli decyzje podejmiesz 10 lat później, zgromadzisz 407 163 zł. Jak widzisz odwlekanie decyzji o oszczędzaniu na emeryturę ma swoją cenę. W tym przypadku jest to kwota 331 528 zł

🔸 Jakoś tam będzie.

Niektórzy ludzie uważają, że jakoś tam będzie i liczą na inne źródła dochodu na emeryturze. Mogą to być na przykład zyski ze sprzedaży lub wynajmu odziedziczonej nieruchomości. Uważają oni, że odkładanie pieniędzy nie jest konieczne, ponieważ na emeryturze będą mogli dalej pracować.

🔸 Za mało zarabiam, aby zacząć odkładać pieniądze.

Jeżeli żyjesz w przekonaniu,że zaczniesz oszczędzać, jak będziesz więcej zarabiał, to mam dla Ciebie złą wiadomość. Jest mało prawdopodobne, że taki moment kiedykolwiek nastąpi. Jeśli nie nauczysz się odkładać małych kwot, to nigdy nie będziesz potrafił oszczędzać dużych. Brytyjski historyk i doradca rządu Wielkiej Brytanii Cyryl Parkinson w ramach swoich badań stworzył tzw. drugie prawo Parkinsona, które mówi, że niezależnie od tego ile pieniędzy zarobisz tyle na pewno wydasz.

Jeśli chcesz zacząć odkładać pieniedze na emeryturę to skoncentruje się nie tylko na ograniczeniu zbytecznych wydatków, ale przede wszystkim na szukaniu sposobów zwiększenia swoich dochodów. Na dzisiejszym rynku pracy możliwości jest bardzo wiele. Możesz zmienić branżę, podjąć pracę dodatkową lub założyć własną firmę.

Piotr Siejka

Masz pytania – napisz do mnie na adres: kontakt@pdm.com.pl