Produkt Krajowy Brutto ( PKB ) stanowi sumę wartości dóbr i usług finalnych (końcowych) wyprodukowanych w określonym czasie na terenie danego kraju.

Wzrost lub spadek PKB stanowi miarę wzrostu gospodarczego

Produkt narodowy brutto (PNB) jest miernikiem wzrostu gospodarczego i określa wielkość produkcji w danym kraju i w przeciwieństwie do produktu krajowego brutto uwzględnia transfery zagraniczne. Inaczej mówiąc jest to to wartość tego co w ciągu roku wytworzyliśmy w danym kraju powiększone o dochody netto z tytułu własności za granicą.

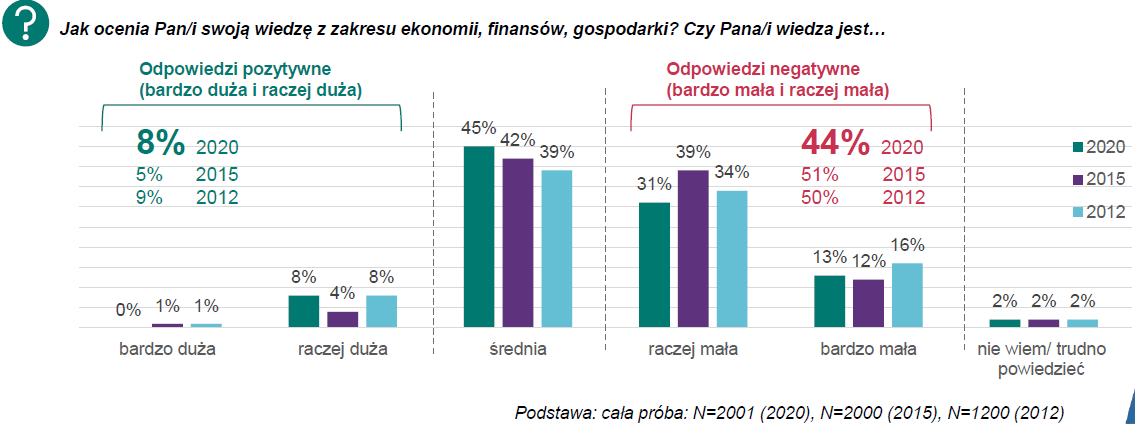

Na samoocenę wiedzy ekonomicznej mają wpływ zarówno czynniki demograficzne, jak i te związane z edukacją i włączeniem w system finansowy. W największym stopniu samoocenę wiedzy ekonomicznej różnicują

Na samoocenę wiedzy ekonomicznej mają wpływ zarówno czynniki demograficzne, jak i te związane z edukacją i włączeniem w system finansowy. W największym stopniu samoocenę wiedzy ekonomicznej różnicują