Rata annuitetowa zwana ratą równa składa się ze stopy procentowej opartej np. o stawkę WIBOR 6M oraz marży banku.Raty równej nie należy mylić z ratą stała ponieważ jej wartość może ulec zmianie. Stała jest tylko marża banku natomiast oprocentowanie kredytu zmienia się tak jak zmienia się stopa referencyjna WIBOR. Możesz też zawrzeć umowę ze stałym oprocentowaniem w okresie 5 lat.Dzięki temu masz pewność, że w tym czasie rata Twojego kredytu hipotecznego nie ulegnie zmianie.

Poniższy wykres pokazuje jaki wpływ na wysokość oprocentowania, kredytu hipotecznego miały zmiany stopy procentowej WIBOR 6M.

W czerwcu 2012r. stopa procentowa WIBOR 6M wynosiła 5,14% a w maju 2020r. po kolejnym obniżeniu stóp procentowych wynosiła już tylko 0,69% co oznacza, że oprocentowanie kredytu w tym okresie obniżyło się o 4,45%.

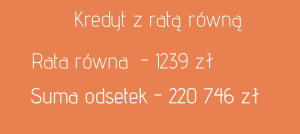

Raty równe.

Każda rata kredytu składa się z części kapitałowej i odsetkowej. Część kapitałowa bierze się z kwoty, którą pożyczyliśmy od banku, natomiast część odsetkowa to odsetki liczone od kwoty, którą pożyczyliśmy. Przy ratach równych w pierwszym okresie spłaty część odsetkowa raty jest wyższa od części kapitałowej, co powoduje, że kredyt spłacany jest wolniej .

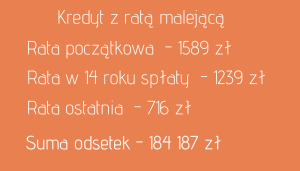

Raty malejące.

Raty malejące są dość rzadko wybierane przez klientów zainteresowanych kredytem hipotecznym. W opcji kredytu z ratą malejącą co miesiąc spłacamy taką samą część pożyczonego kapitału. Dzięki temu, że odsetki naliczane są od zmniejszającej się kwoty zadłużenia rata kredytu z miesiąca na miesiąc maleje.

Przyjrzyjmy się temu na przykładzie 35-letniego kredytu hipotecznego na 300 tysięcy złotych z oprocentowaniem 3,5% w skali roku.

Jak widzisz decydując się na spłatę kredytu w systemie rat malejących zapłacisz 36 559 zł mniej, niż w przypadku rat równych. W praktyce kredyt z opcją raty równej jest najczęściej wybieranym rozwiązaniem, ale powinieneś pamiętać, że stałą wysokość rat zapewni wyłącznie niezmieniająca się w okresie finansowania stawka WIBOR. Ze względu na obecną sytuacje gospodarcza wywołaną koronawirusem najprawdopodobniej stawki WIBOR przez najbliższy rok pozostaną na niezmiennym poziomie, ale w przyszłości należy spodziewać się zmiany stóp procentowych.

Piotr Siejka